【吉隆坡讯】2025年5月9日 | 财经新闻专稿

马来西亚雇员公积金局(KWSP)近期发布的EPF 2025政策震撼全国,再次将“ EPF提款 ”推向全民焦点。自从政策推行以来,社交媒体平台掀起“提款潮”热议,不少打工族直言:“提款变容易了,但我更怕退休没钱了!”

在这一波政策更新中,我们看到了一个前所未有的趋势:提款变聪明、流程变快速、规则变严格、责任转嫁到个人。因此,如何在这一新常态下科学规划提款,成了每个大马人不可回避的问题。

本篇报道将从多角度深入解析KWSP提款流程、EPF 2025政策要点与退休金规划策略,带你跳脱“提款等于即时解决”的传统思维,迈向更智慧的财务人生。

EPF提款 | 从“救急”到“战略”,一次搞懂它的重要性

过去,许多人将EPF账户视为“最后一道防线”,仅在失业、重病或购屋时动用。然而,进入2025年后,公积金的功能被进一步拓展。你现在可以提款用于教育、创业、医疗,甚至是应急生活支援。

虽然听起来灵活,但专家提醒:提款本质上是动用你未来的钱来解决现在的问题。如果没有明确的退休金规划,你很可能在55岁时账户一片空白,导致“有生之年,无钱可用”。

KWSP提款流程 2025 全新升级:更智能、更便捷、更有弹性!

随着EPF 2025政策上线,KWSP系统也迎来全面升级,官方强调流程“更快、更智能、更安全”。以下是2025年最新的KWSP提款流程指南:

- 登入 KWSP 官网或 MyEPF 应用程式;

- 选择提款类别(购屋、教育、医疗、退休前应急等);

- 系统自动评估可提款额度与资格;

- 提交数码支持文件,如身份证明、发票、录取通知等;

- 系统通过AI预判风险并进行初步审批;

- 若无问题,3-5个工作日内即可收到款项至银行账户。

Transition Tip:尽管步骤看似简单,但每一个环节都必须确保资料正确,才能避免提款被拒或延误。

EPF提款 2025政策三大革新,你知道几个?

本台从EPF高层获悉,2025年政策的核心目标是“灵活提款、强化责任、保障老年”。而以下三大关键变化,正是这次政策最引人关注的部分:

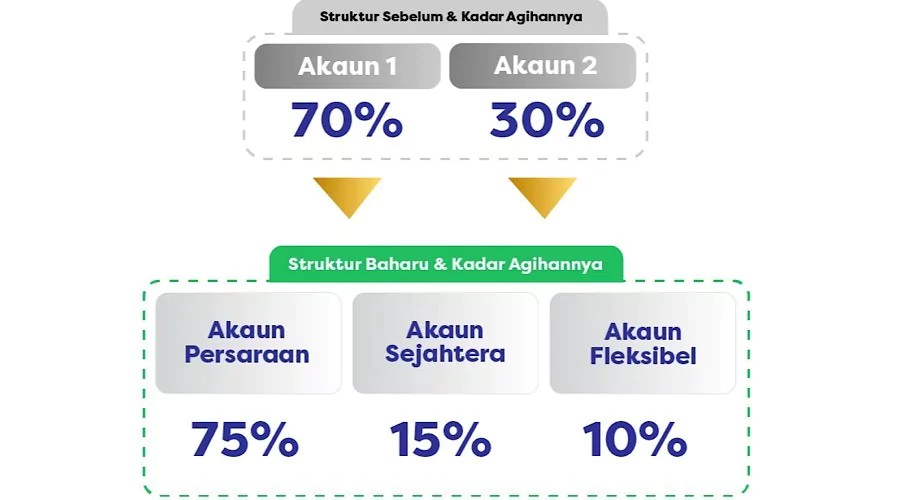

1. “Account 3”高灵活账户上线

会员可将每月缴纳的一小部分划入“可即时提款户口”,供日常急需使用。然而,这也意味着长期储蓄的比例被削弱,因此提款频率越高,未来退休储备越低。

2. “提款后影响”智能预测工具

系统会自动显示“若你现在提款,退休金将在X年后不足”的预测,帮助会员理性决策。

3. 阶段式提款制度

大额提款须分阶段进行,以防一次性提款后资金全失。例如,购屋资金超过RM30,000时,必须分两次提款,确保支出管理得当。

专家解析:为什么你现在更不能随便提款?

理财顾问拿督林启耀指出:“提款不再只是‘我需要,我就取’,而应变成‘我规划好,我才取’。”

事实上,根据2024年EPF数据,有超过68%的会员在55岁时的户头余额不到RM50,000,这意味着他们将面临贫困退休的风险。

因此,我们必须改变观念:提款是工具,不是目标。

他进一步建议,公众在提款前应执行以下三步:

- Step 1:财务评估 — 是否真的急需这笔钱?

- Step 2:影响模拟 — 会不会影响60岁后的生活?

- Step 3:替代选项 — 是否能通过储蓄贷款、家人支援或政府援助解决?

退休金规划:今天你不计划,明天你就没资格安老

EPF账户的初衷是为你的退休铺路,不是帮你度过每一个月光。2025年的公积金制度,虽然更加贴近现实,也更开放与弹性,但却更需要你的理性参与。

如果你在30岁时频繁提款,到了50岁你可能只能依靠社会援助。

因此,专家建议:

- 年轻时多存储、少提款;

- 将Account 1作为“不可动用储蓄”,Account 2和Account 3作为策略性流动资金;

- 每5年审查一次自己的退休计划,并根据生活阶段调整。

结语:你提的不只是钱,而是未来的生活质量

EPF提款已不再是“最后一步棋”,而是生活规划中的常规选项。你可以用它完成梦想、渡过难关,但前提是你必须了解它、规划它、尊重它。

2025年的你,不能再像2010年的你那样一拿了事。现在,是时候让提款变得更有智慧、更有责任感。

未来很长,而你提款的那一刻,决定了你能否真正享受退休生活的安逸与尊严。